Банковские карты уже давно вошли в быт граждан как удобное платежное средство. На карточки перечисляется зарплата, пенсии, благодаря им без очередей можно оплачивать коммунальные платежи, пополнять телефонные счета, совершать покупки в магазинах и в сети Интернет.

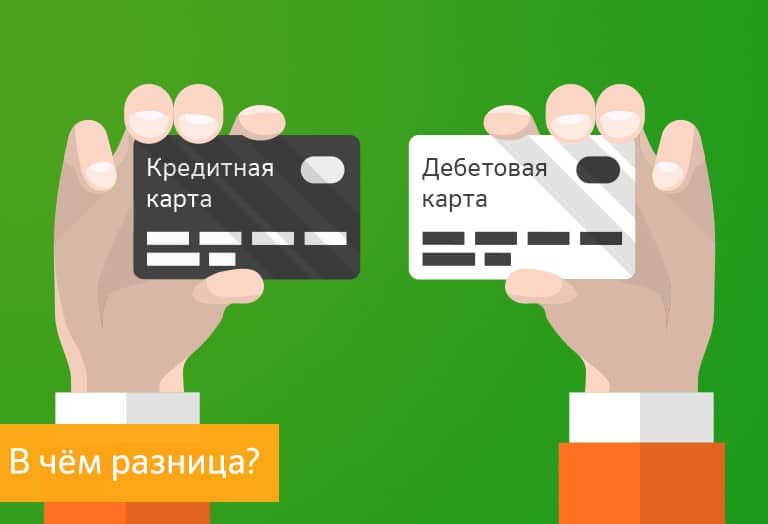

Существует много видов банковских карточек по возможностям, которые они дают, по условиям и по уровню обслуживания. Все они делятся на два вида: дебетовые и кредитные. С ростом технологий даже появилась возможность оформить банковскую карту онлайн – не нужно будет стоять в очереди в финансовом учреждении.

Карточку гораздо удобнее и безопаснее носить с собой, чем толстый кошелек. Оплата большинства коммунальных и сервисных услуг возможна через интернет, и почти все магазины принимают пластиковые карты для оплаты товаров. Даже банковская карта через интернет теперь доступна каждому. В случае, если карта потеряется, деньги остаются доступными через смартфон или компьютер, подключенный к интернету.

При необходимости самостоятельно можно:

Перевозить деньги за границу можно вполне легально, без оформления декларации. Если карта потерялась, даже в другой стране ее можно восстановить.

Дебетовые карты позволяют тратить только собственные средства. На такую карту невозможно получить кредит или оформить покупку в рассрочку. К счетам в зарубежной валюте привязываются только «дебетки», что является несомненным преимуществом. Кроме того, заказать дебетовую карту намного проще, чем кредитную.

Важно! Кредитные карты предоставляют возможность свободно пользоваться кредитом в пределах установленного лимита с отсрочкой начисления процентов

Кредитная карта всегда привязывается к текущему счету в национальной валюте.

Услуга кэш-бек позволяет получать скидки при оплате товаров и услуг в сетях, участвующих в партнерской программе банка. Поэтому так выгодно заказать кредитную карту. Средства поступают на карту или на отдельный счет, с которого их можно использовать для оплаты других товаров в любом магазине.

Условия кэш-бека и размер партнерских сетей значительно отличаются в зависимости от банковского учреждения. Карты VISA и MasterCard разного класса тоже предоставляют возможность получать кэш-бек и скидки. Рассчитываясь картами можно получать скидки до 30%.

Большим преимуществом кредитного лимита по карте является наличие льготного периода, во время которого использовать кредитные средства можно бесплатно.

Важно! Кредитный лимит дает возможность всегда иметь деньги до зарплаты без начисления процентов, не занимать у друзей, и не брать микро кредит под большой процент

Однако, если кредитку не пополнять вовремя, будет снят штраф, а возвращать долг придется с процентами. Также можно оформить дебетовые банковские карты без комиссии, которые позволяют клиентам снимать наличные без процентов.

Держите доступный кредитный лимит в качестве спасательной подушки только для особых случаев. Это позволит в случае срочной необходимости иметь под рукой необходимые средства. Лучше не жить постоянно в долг, пополняя счет только в день зарплаты, иначе в критических ситуациях придется искать дополнительные источники для займа.

В случае возникновения финансовых проблем кредитная карта с полностью исчерпанным лимитом только усложнит ситуацию. Чтобы пользоваться картой полностью бесплатно, можно держать на счете определенную сумму, на которую банк будет начислять процент на остаток. Эта прибыль перекроет расходы на комиссии за снятие наличных и переводы.